新闻中心 /

高盛瞻望关税将对好意思国国内的价钱水平产生一次性鼓舞作用,导致中枢个东谈主滥用支拨(PCE)通胀率在本年晚些时候反弹至 3.6%,随后在来岁回落。但疫情时间通胀飙升的牵记,以及密歇根大学通胀预期最初疫情峰值的情况,导致一些东谈主惦记本年的通胀反弹可能更抓久。

高盛不那么惦记的主要原因是,瞻望本年好意思国经济将弘扬疲软,增速远低于潜在水平,休闲率将小幅上升。

此外,高盛合计行将到来的通胀反弹威迫性低于 2021-2022 年的时期,因为累计通胀超调幅度要小得多,劳能源市集垂死进度低得多,前瞻性工资主见迄今抓续下落,且家庭滥用才气不再因财政改动支付而升高。即使在更早的极点时期,高通胀最终也莫得像其时好多东谈主惦记的那样在边幅上树大根深,通胀和通胀预期在无需衰败的情况下逐渐普通化。

除关税外,近期其他通胀干系音书本色上略显疲软。因此,高盛合计,一朝关税影响消退且通胀放缓,联邦公开市集委员会(FOMC)仍有望最终实行一些终末的普通化降息。若是与高盛的预期相背,针对特定国度的关税回升至破裂性水平,导致缺少或关税升级抓续到 2026 年,高嘉会更惦记关税激勉的通胀抓续更久。

为何高盛瞻望关税只会对通胀产生一次性鼓舞

跟着关税税率大幅最初赴任日预期,且一些通胀预期走访主见最初疫情峰值,关税是否会激勉抓续通胀飙升已成为一个比最初看起来更耐东谈主寻味的问题。

高盛预测,关税将在畴昔一年半内使滥用者价钱飞腾约 2%,最初当年几年一直在剖释作用的通缩力量。因此,高盛瞻望中枢 PCE 同比通胀率将加速约 1 个百分点,在 12 月达到 3.6% 的峰值,但跟着关税对价钱水平的一次性鼓舞从同比计较中隐藏,2026 年通胀率将回落。但本年的反弹是否可能更抓久?

相通的问题在 2021 年底和 2022 年主导了宏不雅经济狡辩。其时,短期通胀预期大幅上升,企业巧合似乎对高通胀环境有点过于允洽,尽管恒久预期主见仍保抓厚实。供应冲击杀青和缺少消退的时期比预期更长,但一朝它们杀青,事实诠释,高通胀并莫得像好多东谈主惦记的那样在边幅上树大根深,通胀和通胀预期在无需衰败的情况下逐渐普通化。

一些评述东谈主士合计,面前情况的两个方面更值得担忧。

一是价钱和工资设定要领可能不太坚硬地锚定在 2% 的标的上,因为好意思国刚刚经历了一轮通胀飙升。

二是密歇根大学的通胀预期还是比 2022 年上升得更多,况且这一次恒久预期也大幅上升,尽管关税以致还莫得权贵推高滥用者价钱。

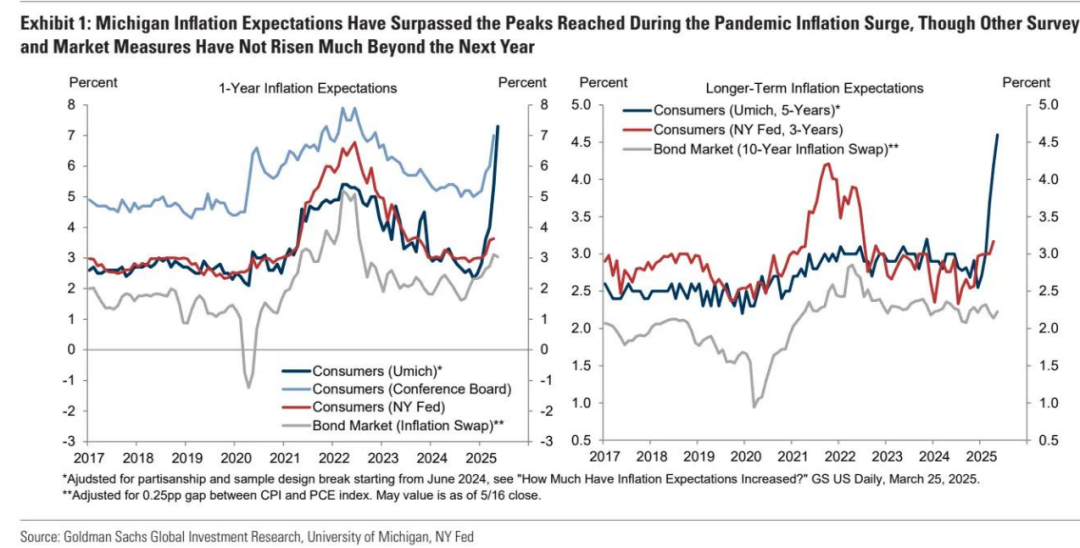

这些齐是合理的担忧,尽管时间细节夸大了密歇根大学走访的增幅,而其他走访主见和市集隐含的通胀抵偿在畴昔一年之后并莫得大幅上升(图表 1)。

从图中不错看出,密歇根大学通胀预期已最初疫情时间通胀飙升时的峰值,尽管其他走访和市集主见在畴昔一年之后莫得大幅上升。

(图表内容:左图线路 2017-2025 年不同机构抵滥用者 1 年期通胀预期的走访数据;右图线路同时债券市集 10 年期通胀互换、滥用者 3 年和 5 年期通胀预期数据。备注:针对党派倾向和样本缱绻调度;CPI 与 PCE 指数存在 0.25 个百分点的差距;5 月数值为止 5 月 16 日收盘)

尽管存在这些担忧,高盛合计面前程象比 2022 年的焦躁更不值得担忧。主要原因是高盛瞻望本年经济将疲软,GDP 增长仅为 1%,是高盛对潜在增长率预计值的一半,休闲率将小幅上升至 4.5%,高盛对在经济弘扬庸碌的情况下通胀恒久高企的前程抓怀疑格调。

与 2022 年的环境比较,还有三个要道各别使高盛今天不那么惦记:

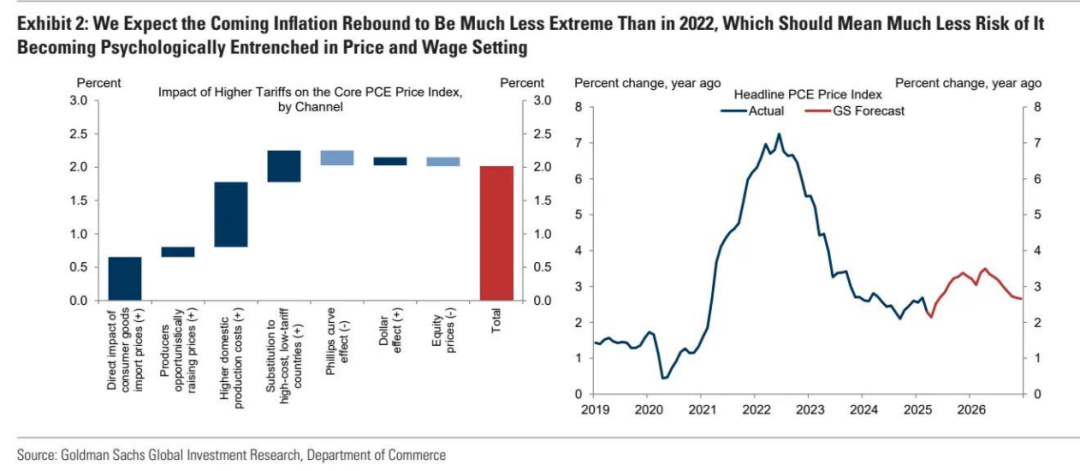

伊始亦然最伏击的是,行将到来的通胀反弹可能远不如之前的飙升极点(图表 2)。这令东谈主定心,因为高通胀在价钱和工资设定中成为边幅上树大根深和普通化的风险,应该与滥用者、工东谈主和企业经历的通胀爆发的高度、广度和抓续时期成正比。

图表 2:高盛瞻望行将到来的通胀反弹远不如 2022 年极点,这意味着它在价钱和工资设定中成为边幅上树大根深的风险要小得多

(图表内容:左图线路 2019-2026 年本色举座 PCE 价钱指数和高盛预测的同比变化;右图线路同时中枢 PCE 通胀率变化)

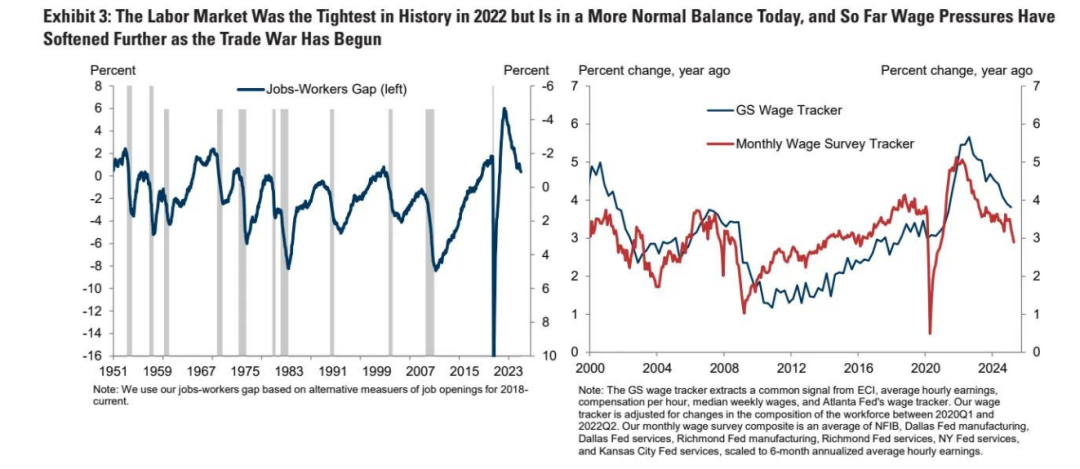

其次,2022 年劳能源市集处于好意思国历史上最垂死的现象,为工资 - 价钱反馈轮回提供了现成的燃料,而如今劳能源市集处于纠普通的均衡现象(图表 3 左图)。工资增长加速将是高通胀抓续的要道中间表情,但到面前为止,跟着买卖战的伸开,对前程的担忧似乎最初了更高通胀预期带来的提振。高盛的工资走访最初主见(详尽了企业和家庭对畴昔工资增长预期的走访问题)已进一步降至 2.9%,这一水平可能与低于标的的通胀一致(图表 3 右图)。

图表 3:2022 年劳能源市集处于历史最垂死现象,而如今处于纠普通的均衡现象,到面前为止,跟着买卖战的启动,工资压力进一步缓解

(图表内容:左图线路 1951-2023 年职位 - 工东谈主缺口;右图线路 2000-2024 年高盛工资跟踪主见和月度工资走访跟踪主见的同比变化)

第三,几年前,由于疫情财政改动支付,滥用者可主管收入比平时多,但由于疫情戒指,可用于滥用的东西比平时少。这种不寻常的环境可能也生长了通胀膨胀 —— 好多公司传闻其他公司比平时提价更多,并尝试我方更大幅度的提价,恶果惊喜地发现他们的销量受到的冲击比预期小。比较之下,如今公司果然莫得情理指望滥用者会有如斯顺心的响应,可能会对提价最初资本加多愈加严慎。

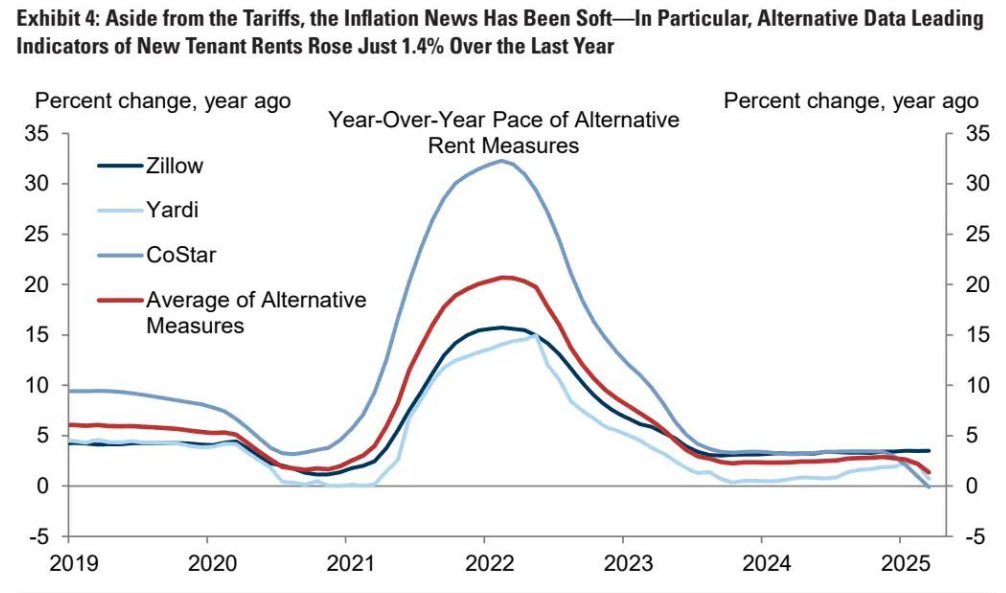

除关税外,近期其他通胀音书本色上略显疲软。十分是,高盛最新的月度通胀监测线路,潜在通胀趋势主见链接抓平,新佃户房钱在当年一年仅飞腾 1.4%(图表 4),标明最大和最具周期性的类别进一步放缓至可能也与低于标的的通胀一致的速率。

图表 4:除关税外,通胀音书疲软 —— 十分是,新佃户房钱的替代数据最初主见在当年一年仅飞腾 1.4%

(图表内容:线路 2019-2025 年 Zillow、Yardi、CoStar 等机构的替代房钱主见同比变化及平均水平,具体数值因表情戒指未透顶呈现)

因此,高盛合计,一朝关税影响消退且通胀放缓,FOMC 仍有望实行一些终末的普通化降息。高盛瞻望关税的最大影响将出当今 5 月至 8 月的通胀阐述中,并已暂定 12 月进行初次降息,尽管很难投诚好意思联储官员在复原降息前但愿看到若旁根据标明关税鼓舞已消退。

什么可能使关税驱动的通胀反弹更危急?

2021-2022 年阅历中最简便的造就是开云kaiyun官方网站,比最初预期更极点和抓续的供应冲击导致缺少,并最终导致更极点和抓续的通胀。好意思国和中国最近暂停了可能导致坐褥中断、供应链问题和缺少的最极点关税。但若是与高盛的预期相背,针对特定国度的关税回升至破裂性税率,或关税升级抓续到 2026 年,高嘉会更惦记高通胀抓续更久。(梅里克尔)